怎样看待未来半年的投阅历谐和选股念念路【广发策略刘晨明&李如娟】

本文作家:刘晨明/李如娟

陈说摘录

2018年咱们构建了三个选股念念路,分别对应三种不同投阅历调:

【景气成长】在产业周期爆发时弹性大,但在产业周期向下时回撤也大;

【细分龙头】在经济周期朝上时弹性大,但在经济周期向下时回撤也大;

【中性股息】在各式环境下净值弧线斜率较沉稳,斜率确凿不变。

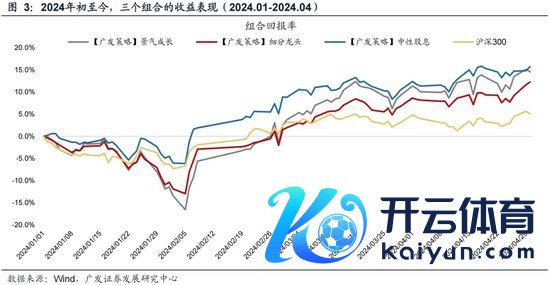

上期组合(基于23年三季报的选股成果,区间23/11-24/4):【景气成长】收益16.6%,逾额15.7%;【细分龙头】收益13.3%,逾额12.4%;【中性股息】收益17.9%,逾额17.0%。

2024岁首于今:【景气成长】收益14.5%,逾额9.5%;【细分龙头】收益12.2%,逾额7.2%;【中性股息】收益15.7%,逾额10.7%。

本期话题:从三类钞票看投阅历调的轮动。咱们将A股钞票差异为三类:经济周期类、踏实价值类、景气成长类,刚巧对应着三个组合的投阅历调。其中:(1)经济周期类对应细分龙头,筛选的是ROE遥远较高且趋势向好的龙头品种;(2)踏实价值类对应中性股息,筛选的是分成高、估值低且ROE相对踏实的品种;(3)景气成长类对应景气成长,筛选的是高增长且增速严格朝上的品种。

三类钞票所表征的投阅历调存在较彰着的轮动特征。领先,以增速、ROE、股息率来算作三类钞票的表征盘算:(1)景气度一直是很有用的探讨设施,无论什么环境,寻找景气踪影的执念从未隐匿;(2)17-21年,ROE变得很有用,外资流入对估值的重构,经济周期类占优;(3)22年以来,股息率变得极端有用,踏实价值类占优。另外,从三个组合的轮动也可看到:19-20年代表经济周期类的细分龙头、代表景气成长类的景气成长逾额隆起;21年是转动年,下半年运行切向代表踏实价值类的中性股息;22-24年中性股息一直领涨。

市集投阅历调轮动背后的决定身分有哪些?(1)经济周期的弹性。宏不雅贝塔强,经济周期类推崇好,具备避险属性的踏实价值类可能阶段跑输。(2)产业周期的弹性。景气成长类在不同经济周期大要市集格调之下,齐可能推崇隆起,体现的是结构景气意见。(3)增量资金的属性。增量资金偏好可能引颈某种格调占优。比如17-20年外资强化了经济周期类、20-21年公募资金强化了景气成长类、21-24年险资增量资金强化了踏实价值类。瞻望后市:在出现地产大周期反弹或科技期骗爆发之前,中遥远对A股踏实价值类钞票仍要保抓豪情。

最新个股与行业组合,详见正文;wind-PMS中可豪情组合。

风险领导:地缘政事风险,模子有用性风险,国内稳增长低预期等。

一、上期回来:三个组合均有权贵逾额收益

上期组合推崇(基于2023年三季报,区间23/11-24/4):

【景气成长】:收益16.6%,比300逾额15.7%,比基金指数逾额19.3%;

【细分龙头】:收益13.3%,比300逾额12.4%,比基金指数逾额16.0%;

【中性股息】:收益17.9%,比300逾额17.0%,比基金指数逾额20.6%。

2024岁首于今,组合推崇(区间24/01-24/04):

【景气成长】:收益14.5%,比300逾额9.5%,比基金指数逾额15.4%;

【细分龙头】:收益12.2%,比300逾额7.2%,比基金指数逾额13.1%;

【中性股息】:收益15.7%,比300逾额10.7%,比基金指数逾额16.6%。

二、本期话题:从三类钞票看投阅历调的轮动

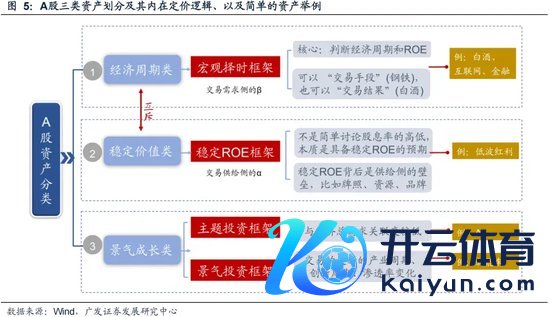

《大变局》系列陈说中,咱们将A股主要钞票再行差异为三类:

类别一:经济周期类(ROE顺周期波动的品种)。交游的是宏不雅经济需求侧的β,中枢在于判断经济周期的位置,可追踪PMI、赤字率、信贷等盘算,偏向于宏不雅从上至下的投资念念维。

类别二:踏实价值类(ROE相对踏实的品种)。交游的是供给侧的α,中枢在于判断钞票保管ROE踏实性的才智,可追踪细分行业集结度、现款流等盘算,偏向于微不雅从下到上的投资念念维。

类别三:景气成长类(主题投资和景气度投资)。交游的是相对独处的产业周期和新品周期,中枢在于判断产业周期的位置和产物浸透率变化,主淌若追踪中不雅产业周期的立异与更替。

而这三类钞票刚巧对应着咱们三个股票组合的投阅历调。其中:

【经济周期类】钞票对应着【细分龙头】组合,其筛选的是各行业ROE遥远较高且趋势向好的龙头品种,要点是高ROE的趋势性。

【踏实价值类】钞票对应着【中性股息】组合,其筛选的是各行业分成高、估值低且ROE相对踏实的品种,要点是分成与ROE的踏实性。

【景气成长类】钞票对应着【景气成长】组合,其筛选的是各行业高增长且增速严格朝上的品种,要点是短期盈利增速与加快度。

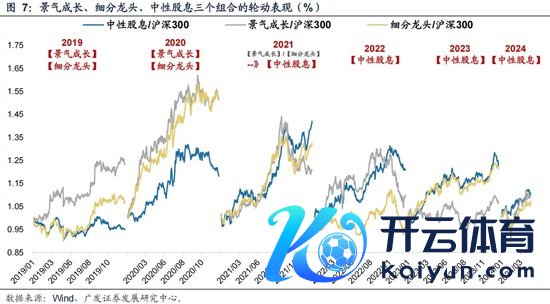

进一步来看,三类钞票所表征的投阅历调存在较彰着的轮动特征。

领先,咱们简便的以增速、ROE、股息率来算作三类钞票的表征盘算(可能并不完全准确),由下图不错看出:

(1)景气度(增速)一直是最有用的探讨设施——增速上下决定涨跌幅上下,无论什么环境下,寻找景气踪影的执念从未隐匿;

(2)2017-2021年,ROE的探讨变得很有用——投资者结构变化(外资流入)对估值的重构,【经济周期类】中枢钞票占优;

(3)2022年以来,股息率的探讨变得极端有用——21-22年的高股息重复了高景气、23年则体现为避险属性,【踏实价值类】钞票占优。

另外,从景气成长、细分龙头、中性股息三个组合的轮动推崇,也可看到:19-20年代表【经济周期类】的【细分龙头】、代表【景气成长类】的【景气成长】逾额收益隆起;21年是转动年,下半年运行切向代表【踏实价值类】的【中性股息】;尔后22-24年【中性股息】一直领涨。

那么,市集投阅历调轮动背后的决定身分有哪些?咱们以为不错从三个角度来试着解说:

(1)经济周期的弹性。宏不雅贝塔强的时辰,一般顺周期钞票也即是【经济周期类】钞票推崇好,相应地,具备避险属性的【踏实价值类】钞票可能阶段跑输。直不雅来看,在经济上行阶段,【经济周期类】钞票彰着占优,比如12年中到14年中的白电(白酒由于行业身分这阶段莫得逾额推崇)、16年-17年的白酒等。而在第一类钞票占优的阶段,常常【踏实价值类】钞票推崇较弱,体现为“互斥”关连。

(2)产业周期的弹性。产业周期决定市集在短期以致中期内的格调走向。关于【景气成长类】钞票,在不同经济周期大要市集格调之下,齐可能推崇极端隆起,其体现的是结构景气意见。比如13-15年的互联网+、16-17年的中枢钞票与供给侧矫正、19-20年的国产替代、21-22年的新旧动力、23-24年的AI与中特估等。

(3)增量资金的属性。欠债端增量资金偏好,一般会强化市集格调走势以致引颈某种格调占优。比如17-20年外资抓续流入强化了【经济周期类】钞票、20-21年公募增量资金强化了【景气成长类】钞票、21-24年险资类边缘增量资金强化了【踏实价值类】钞票。

瞻望后市:若有权贵的经济周期,则代表【经济周期类】的【细分龙头】组合占优;若有权贵的产业周期爆发,则代表【景气成长类】的【景气成长】组合占优;若经济周期偏弱且产业周期未参加实现阶段,则代表【踏实价值类】的【中性股息】组合可能会抓续占优。

咱们以为在出现地产大周期反弹或科技期骗爆发之前,中遥远对A股【踏实价值类】钞票仍要保抓豪情。

三、最新组合:景气成长、细分龙头、中性股息

(一)景气成长:增速较高且趋势严格朝上(侧重增速与加快度)

4月A股市集和国内订价的商品价钱反弹,除了神态身分之外,很猛进度亦然对经济复苏的订价。不外刻下从地产销售数据和地点发债情况来看,本轮可能更偏向于温和的复苏,二季度仍有变数。

该组合要点聘请功绩趋势严格改善的公司,一般完全增速水平较高且加快增长,对应着三类钞票中的【景气成长】。特质:短期弹性与趋势性强但波动也较大。

组合的迷惑与调仓:2009Q1建仓,季报调仓(一季报/中报/三季报);调仓日为季报露出后的第一个交游日;等权重。具体参数设定如下:

① ROE及趋势:当期ROE(TTM)位于行业前30%,且最近两期ROE环比变化率>0% (环比变化率=当期/上期-1);

② 营收及趋势:当期营收增速>0%,且环比变化率>-10%;毛利率环比变化率>0%;

③ 净利润及趋势:当期扣非净利润增速位于0%-400%,且环比变化率>-10%;净利润2年复合增速的变化率>-10%。

④ 盈利抓续性预判:G-ROE*(1-D)>20个百分点;

⑤ 钞票质料和估值:PE<80、市值行业分位>30%、欠债率<80%、商誉总钞票比<20%、TTM计较现款流>0。

2009年于今(2009/05-2024/4):

累计收益率5724%,年化收益率32.4%,夏普比率0.97;比较沪深300的逾额+30.4%,胜率80%;比较偏股混基逾额+25.5%,胜率82%。

上一期(2023Q3,涨幅区间23/11-24/4):

组合收益率+16.6%,比较沪深300逾额+15.7%,比较偏股混基逾额+19.3%。

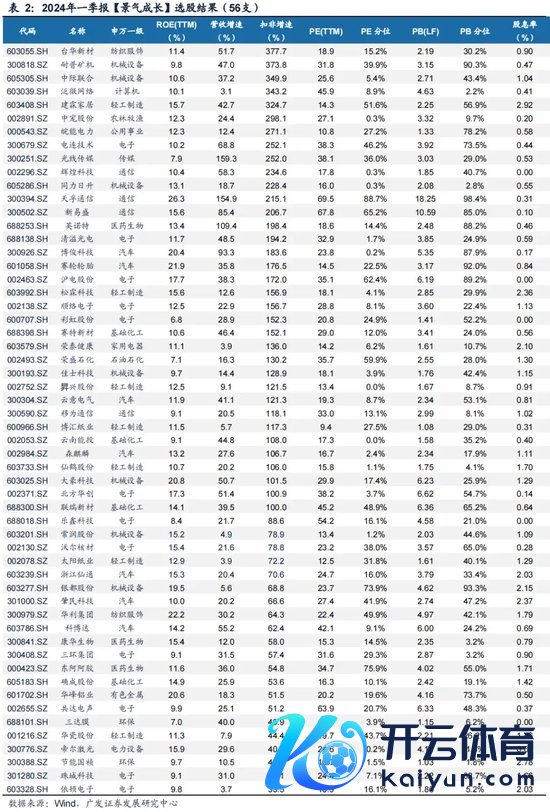

2024Q1最新选股成果如下——

(二)细分龙头:盈利才智高且踏实性好(侧重高ROE的趋势性)

该组合要点聘请盈利才智相对较高且趋势向好的中枢钞票,对应着三类钞票中的【经济周期类】。特质:短期弹性稍逊于景气组合,但盈利踏实性好一些。

组合的迷惑与调仓:2009年Q1建仓,季报调仓(一季报/中报/三季报);调仓日为季报露出后的第一个交游日;等权重。具体参数设定如下:

① ROE及趋势:当期ROE(TTM)位于行业前20%,前两年ROE均位于行业前30%;且最近两期ROE环比变化率>-5%;

② 营收及趋势:当期营收增速>0%,且环比变化率>-10%;毛利率环比变化率>-5%;

③ 净利润及趋势:当期扣非净利润增速位于0%-400%,且环比变化率>-10%;净利润2年复合增速的变化率>-10%。

④ 盈利抓续性预判:G-ROE*(1-D)>0个百分点。

⑤ 钞票质料和估值:PE<80、市值行业分位>50%、欠债率<80%、商誉总钞票比<20%、TTM计较现款流>0。

2009年于今(2009/05-2024/4):

累计收益率2750%,年化收益率26.0%,夏普比率1.00;比较沪深300的逾额+26.0%,胜率82%;比较偏股混基逾额+19.2%,胜率80%。

上一期(2023Q3,涨幅区间23/11-24/4):

组合收益率+13.3%,比较沪深300逾额+12.4%,比较偏股混基逾额+16.0%。

2024Q1最新选股成果如下——

(三)中性股息:抓续高分成且盈利才智较踏实(侧重遥远分成才智)

该组合要点聘请功绩趋势相对沉稳,且具备遥远踏实分成才智的公司。组合特质:具备高分成的属性,收益踏实性较好。

组合的迷惑与调仓:2009年Q1建仓,季报调仓(一季报/中报/三季报);调仓日为季报露出后的第一个交游日;等权重。具体参数设定如下:

① 股息率及分成:集合三年股息率位于行业的前30%;最近一年分成比例>30%;

② ROE及趋势:当期ROE(TTM)位于行业前30%,且最近两期ROE环比变化率>-5%;

③ 增速及趋势:当期营收增速>0%;当期扣非净利润增速位于0%-400%,且环比变化率>-10%;净利润2年复合增速的变化率>-10%。

④ 钞票质料和估值:PE<50、PB历史分位<95%、市值行业分位>70%、商誉总钞票比<20%。

2009年于今(2009/05-2024/4):

累计收益率1971%,年化收益率23.2%,夏普比率0.95;比较沪深300的逾额+21.3%,胜率80%;比较偏股混基逾额+16.4%,胜率67%。

上一期(2023Q3,涨幅区间23/11-24/4):

组合收益率+17.9%,比较沪深300逾额+17.0%,比较偏股混基逾额+20.6%。

2024Q1最新选股成果如下——

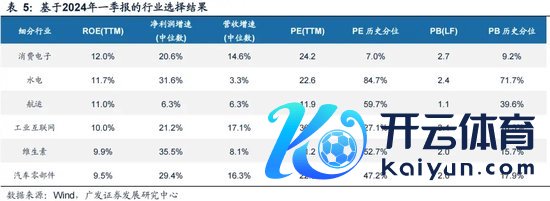

四、行业组合:骤然电子、水电、航运、工业互联网、维生素、汽车零部件

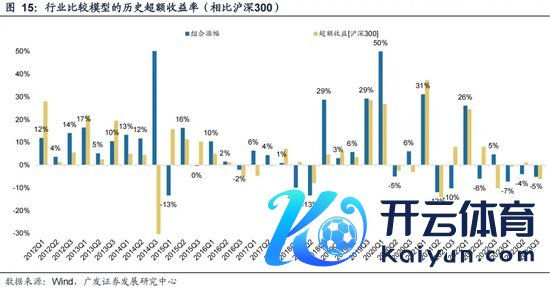

行业组合的迷惑:无间个股选股模子的念念路,即要点聘请功绩趋势朝上、钞票质料优质、估值合理的行业。为了更好地反映行业的真正景气情况咱们自行差异细分行业,并于每年6月、12月更新成份,样本周折为门径:1)有卖方隐秘;2)大要有公募抓仓;3)剔除市值在全市集后30%标的。行业组合从09年一季报露出后运行迷惑,在个季报露出收尾后(4.30、8.31、10.31),聘请行业并团结调仓。

行业组合的盘算设定如下:

① 盈利才智:ROE(TTM)>8%;净利润增速>0%;营收增速>0%;净利润2年合增速的变化率>-10%。

② 盈利趋势:ROE变化率>-2%;净利润增速变化率>-5%;营收增速变化率>-5%。

③ 钞票质料和估值:计较净流量 (TTM) >0;隐含不良率<50%;PE<80倍;PB历史分位数<80%。

④ 个数截止:每期行业数不跳动10个,跳动10个则按净利润增速名次,聘请前10个。盘算注解:变化率=当期/上期-1;隐含不良率=各行业中利息保险倍数小于1的上市公司占比;估值分位数为滚动10年分位数。

2009年于今(2009/05-2024/4):

累计收益率1776%,年化收益率21.6%;比较沪深300的逾额+19.7%,胜率71%;比较偏股混基指数逾额+15.0%,胜率76%。

上一期(2023Q3,涨幅区间23/11-24/04):组合收益率-5.25%,比较沪深300逾额-6.14%,比较偏股混基指数逾额-2.32%。

最新基于2024年一季报选出的行业如下——

五、风险领导

地缘政事浮松超预期使得民众通胀上行压力超预期;国际通胀及好意思国经济韧性使得民众流动性庸俗(好意思联储降息时点、好意思债利率下行幅度)低于预期;国内稳增长计策力度不足预期,使得经济复苏乏力及市集风险偏好下挫等。

股市回暖,抄底炒股先开户!智能定投、条目单、个股雷达……送给你>>

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:张恒星 开云kaiyun