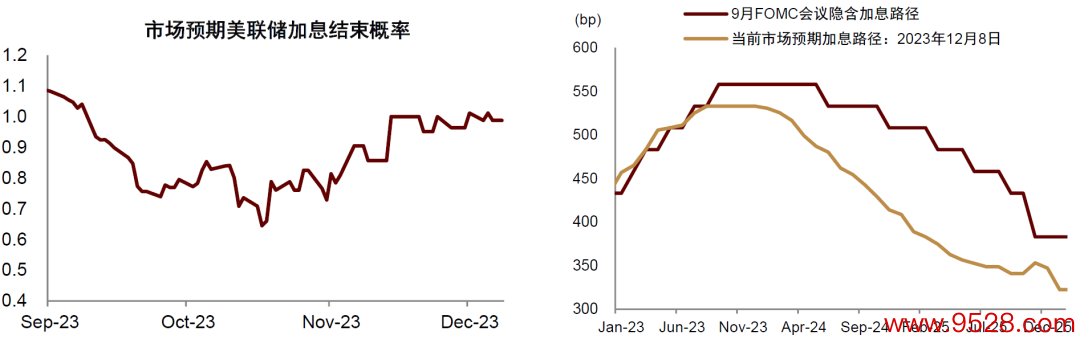

12月12-13日(周二-周三)将召开好意思联储议息会议,市集大齐预期好意思联储收尾加息周期,期货市集订价的加息周期收尾概率已高达97%。

咱们预期好意思联储下调散点图中的通胀与政策利率预期,阐发加息周期收尾。在《好意思联储罢手加息的金钱启示》中,咱们重心臆度了大家大类金钱在好意思联储加息收尾后的运行律例,本文则聚焦联储政策变动对中国金钱的影响。好意思债利率连结反应好意思联储政策预期与大家流动性变化:市集预期好意思联储加息收尾,导致十年期好意思债利率快速下行近100bp,因此下文把好意思债利率动作联储政策预期的市集目的。

图表:期货市集订价加息周期基本收尾

注:戒指2023/12/9府上开始:Wind,中金公司磋议部

好意思联储政策与好意思债利率关于A股同期存在两种标的相悖的作用机制,咱们以好意思债利率上行径例伸开臆度。一方面,好意思债利率上行可能反应中好意思周期共振上行,大家资金风险偏好回升,好意思联储政策由松转紧,此时A股与好意思债利率同步高潮,两者联系性为正。

另一方面,当好意思国本身经济过热或通胀过高,此时好意思联储收紧流动性激发外资回流好意思国,此时A股承压而好意思债利率下行,两者联系性为负。咱们在《好意思债利率如何影响中国市集?》中建立了一套系统分析框架,以宏不雅传导机制,资金传导机制,情怀传导机制为干线,全面分解了好意思债利率对中国市集的传导渠谈。

新冠疫情后,这几种传导机制影响此消彼长,好意思债利率与中国股票的关系也发生变化。

图表:好意思债利率对中国股、债市集的传导机制

府上开始:Wind,中金公司磋议部

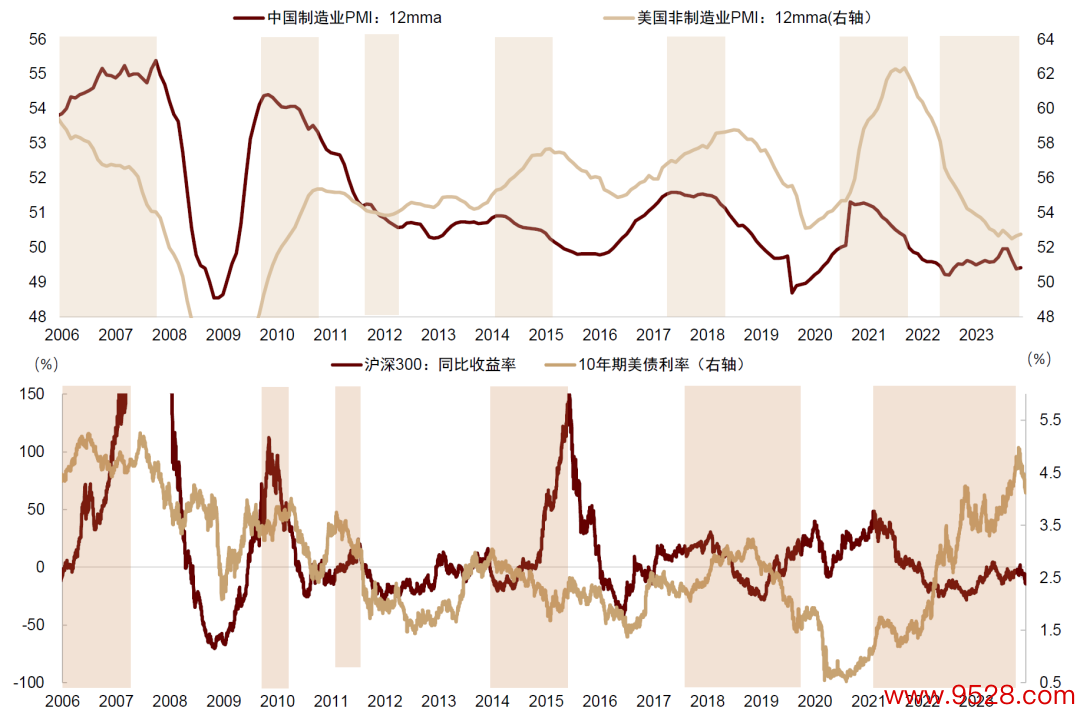

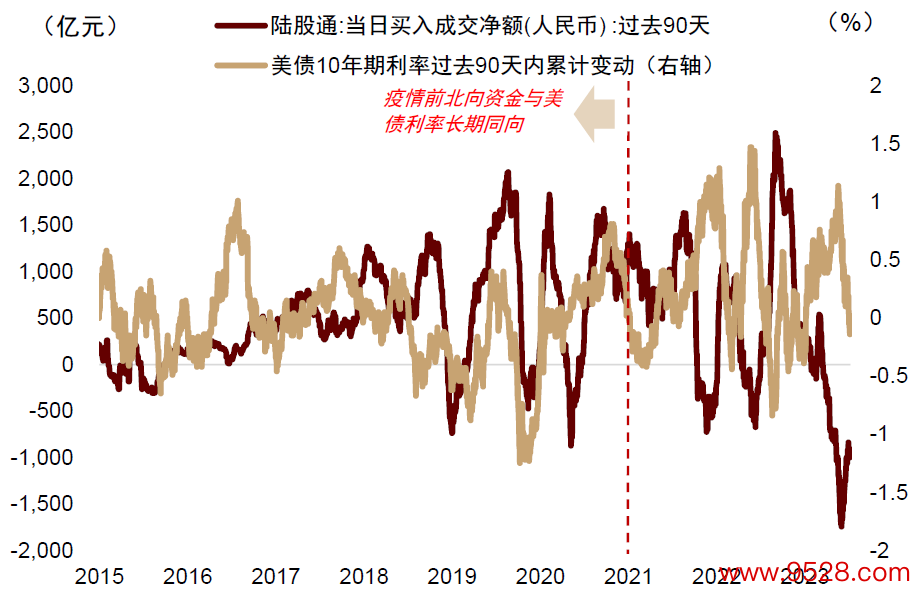

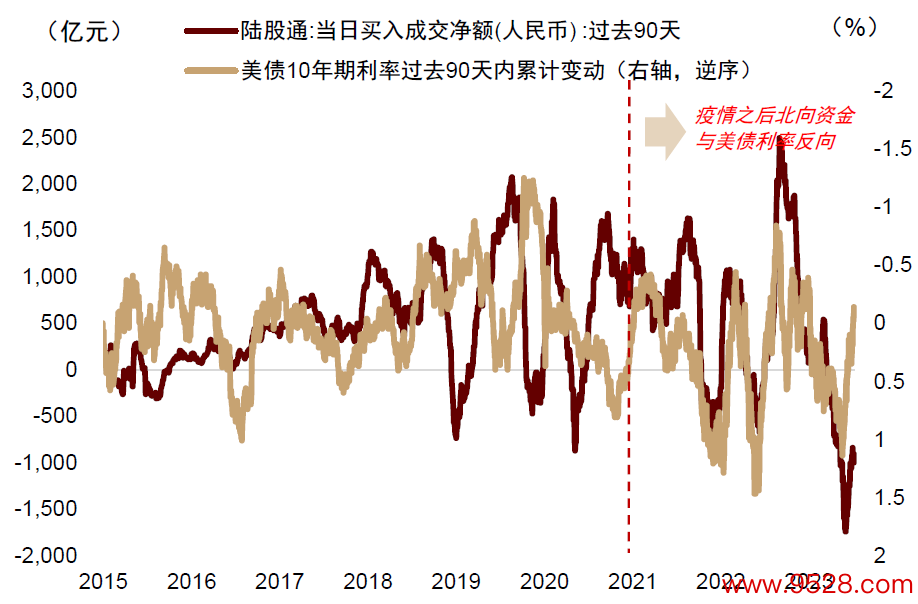

以新冠疫情为分界点,好意思债利率对中国股票的联系性由正转负新冠疫情前,中好意思周期同步性较强,好意思债利率上行频频同期中国经济基本面也较为强劲,北向资金净流入推升中国股市上行,进展为好意思债利率、北向资金、A股收益率大部分技巧内呈正向关系。但新冠疫情近似逆大家化宏不雅变局,中好意思经济周期同步性启动减轻。

图表:中好意思经济周期大部分技巧同向运行;中好意思经济周期反向区间对应好意思债利率与A股反向区间

注:上图暗影标注中好意思PMI错位区间,下图暗影标注A股与好意思债利率反向变动区间府上开始:Wind,中金公司磋议部

好意思债利率对A股同向变动的宏不雅传导机制“断路”,好意思债利率与A股、北向资金的联系性由正转负。

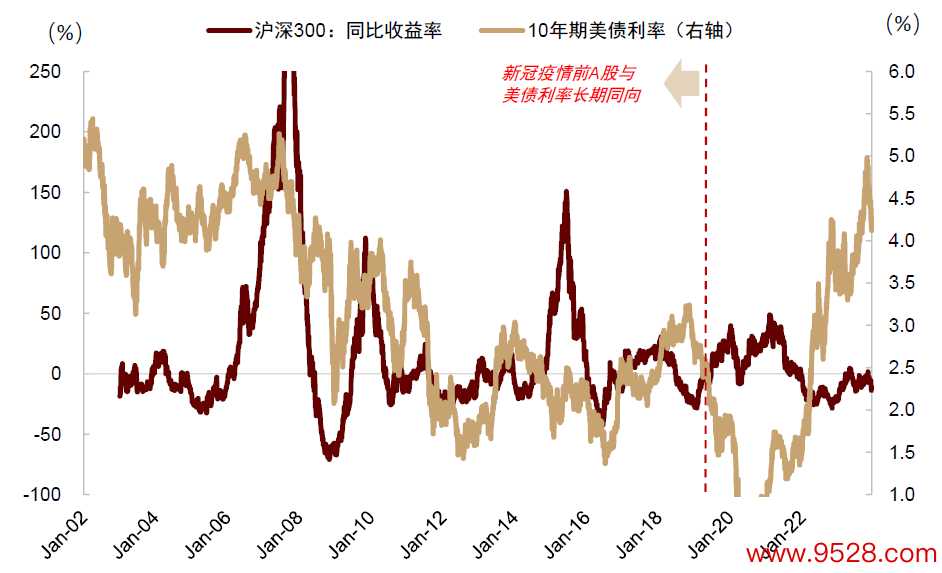

图表:A股与好意思债利率疫情前永久正联系…

府上开始:Wind,中金公司磋议部

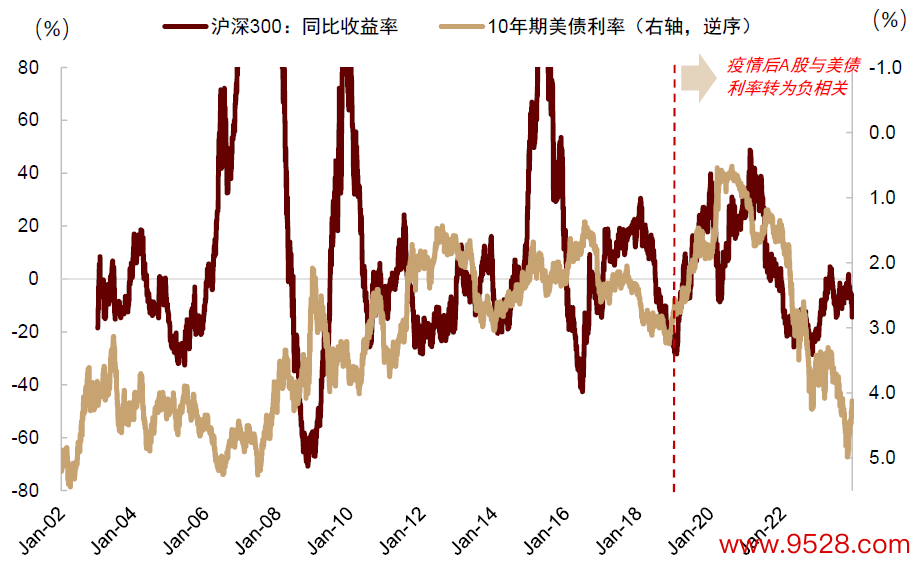

图表:…疫情后转为负联系

府上开始:Wind,中金公司磋议部

图表:北向资金与好意思债利率疫情前永久正联系…

府上开始:Wind,中金公司磋议部

图表:…疫情后转为负联系

府上开始:Wind,中金公司磋议部

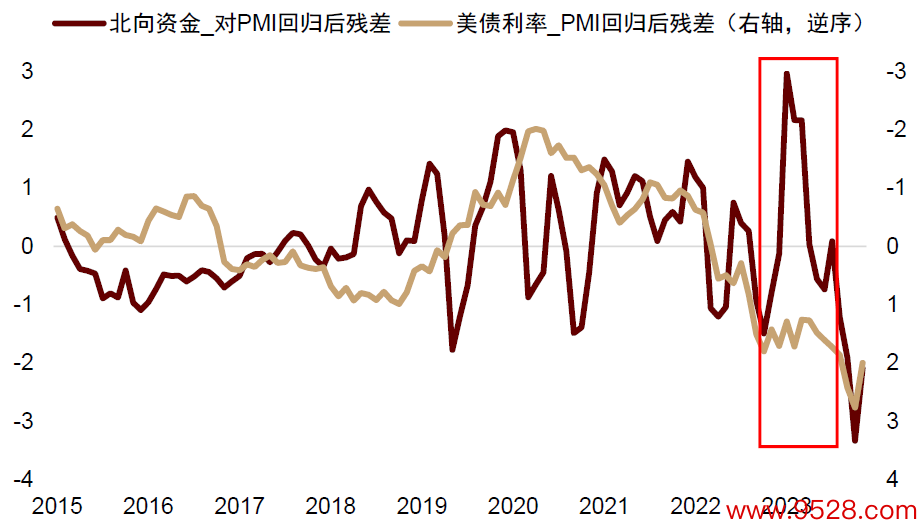

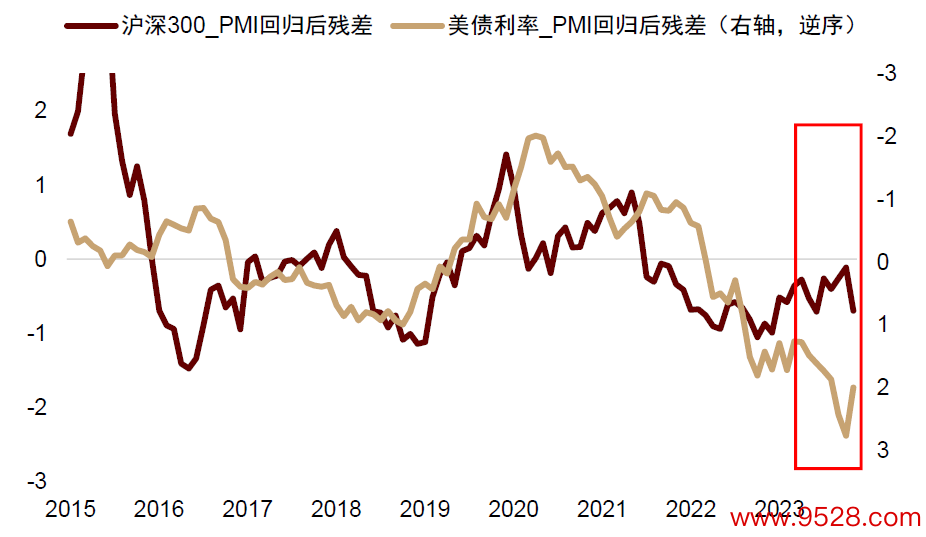

由于A股市集、好意思债利率、北向资金同期受到中国经济基本面和国外身分的影响,为了进一步分辩好意思债利率对A股两种相悖标的的作用机制,咱们将A股市集、好意思债利率、北向资金分别对中国PMI作念单变量线性记忆,使用模子的残差项动作抑制中国经济周期之后的“外部冲击”。终结发现:

1)剔除中国PMI之后,沪深300和北向资金与好意思债利率之间的正联系性明显下跌,诠释中国市集与好意思债利率之间的联动主要由经济周期同步驱动;

2)剔除中国PMI影响后,沪深300和北向资金与好意思债利率大体呈负联系,诠释疫情之前中好意思经济同步联动遮盖了好意思联储紧缩与好意思债利率上行对中国市集的负面冲击。疫情之后中好意思周期错位,好意思债利率上行对A股和北向资金的负面影响愈加明显。

图表:剔除中国PMI影响后,好意思债利率与北向资金反向变动

府上开始:Wind,中金公司磋议部

图表:剔除中国PMI影响后,好意思债利率与A股反向变动;2023年A股并莫得因为好意思债利率冲高而明显调度,好意思债利率回过时也莫得明显建立

府上开始:Wind,中金公司磋议部

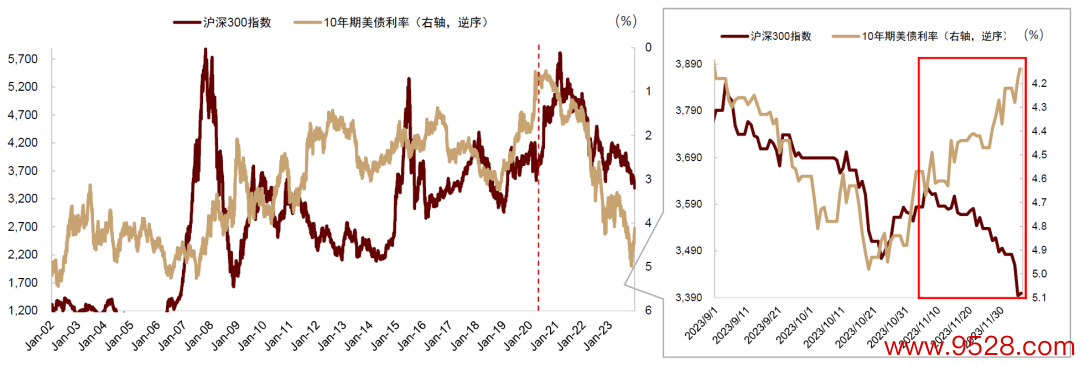

11月好意思债利率下行,为何中国股市反应相对豪放10月末启动,好意思国经济、通胀数据转弱,近似好意思联储鹰派作风软化,好意思债利率从5%高位转为下行,戒指12/9累计下行约80bps。按照疫情之后好意思债利率与A股之间的反向关系,好意思债利率下行应该利好A股,但同期A股市集进展仍然豪放,好意思债利率与A股的反向关系失效。

图表:好意思债利率与中国股市的负联系性在疫情之后明显加强。但11月份好意思债利率下行,A股进展仍然疲弱

府上开始:Wind,中金公司磋议部

按照前文分析,咱们需要分辩好意思债利率变动的原因:剔除中国PMI来看,近期好意思债利率下行确乎旯旮上驱动北向资金有所回流。但现时好意思债利率下行主要由于好意思国经济数据转弱,关联词中国高频数据知道国内经济复苏仍然较缓,中好意思周期同步转弱,资金风险偏好下行,国内宏不雅环境变化主导了股市行情。另外,咱们发现剔除中国PMI影响后,本年1-10月份好意思债利率的联贯上行其实并莫得压制国内股市进展和北向资金流入,即中国市集走弱更多反应国内宏不雅数据偏弱,蓝本也莫得计入太多好意思债利率与好意思联储紧缩的负面影响。

因此当好意思联储转向和好意思债利率回过时,国内股市的正向反应也相对减轻。从近期变化看,剔除国内PMI影响之后的北向资金确乎奴婢好意思债利率下行有所改善。要是国内财政货币政策捏续加力,国内经济捏续复苏,好意思债利率继续下行,最终可能酿成趋势共振,利好中国股票进展。咱们觉得中国股票2024年举座契机大于风险。

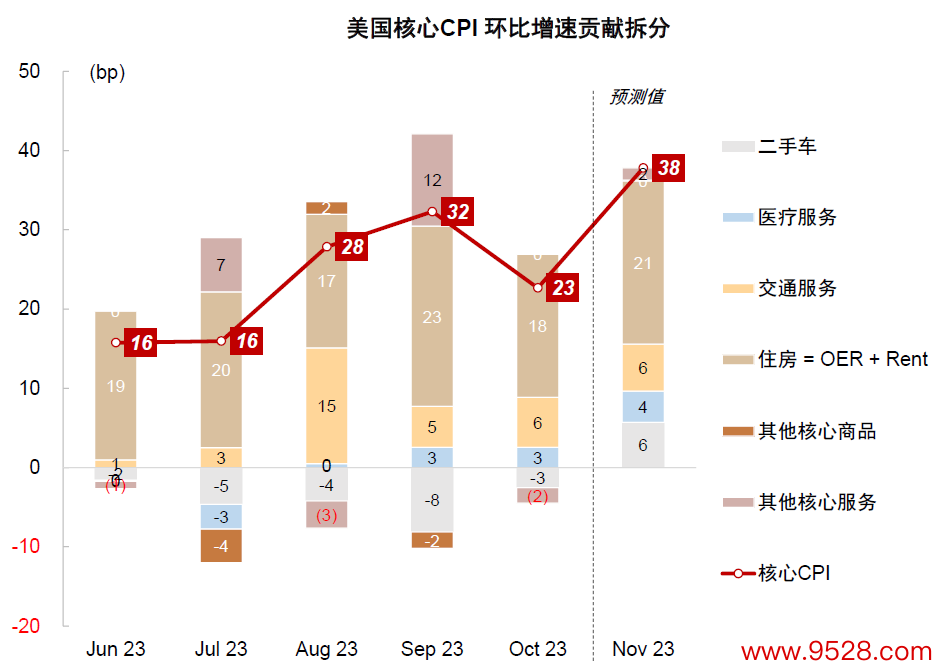

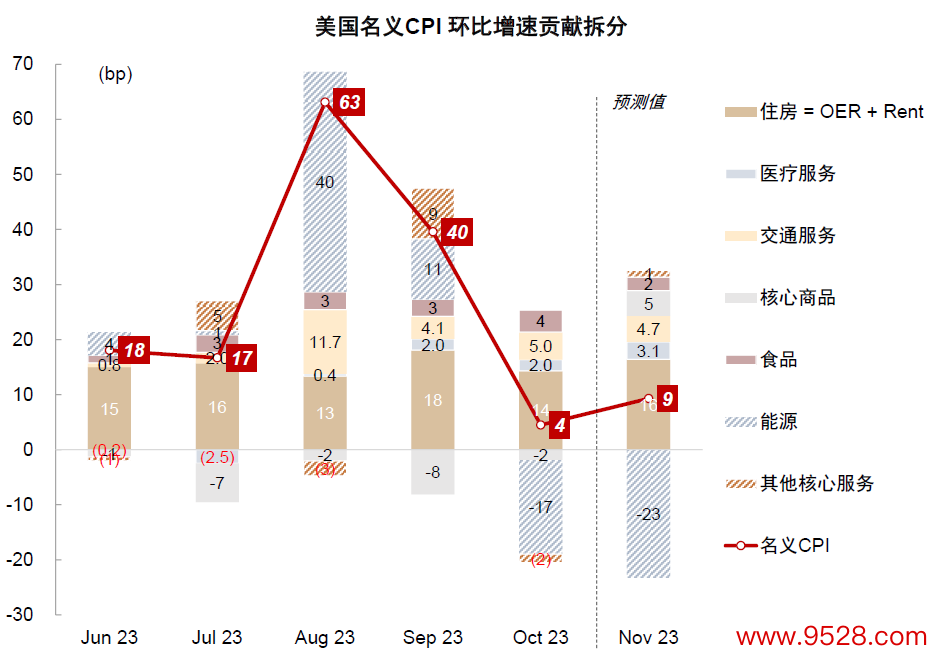

11月好意思国中枢CPI可能偏高,降息预期或迎阶段性挑战12月12日(周二)将公布好意思国11月CPI,中金大类金钱通胀分项模子瞻望中枢CPI环比增速0.38%(一致预期0.3%,前值0.23%),时势CPI环比增速0.09%(一致预期0.1%,前值0.04%)。模子瞻望终结对当令势CPI从3.2%降至3.1%,但中枢CPI同比督察在4%隔壁。

图表:好意思国中枢CPI增速拆分及瞻望

府上开始:Haver,中金公司磋议部

图表:好意思国时势CPI增速拆分及瞻望

府上开始:Haver,中金公司磋议部

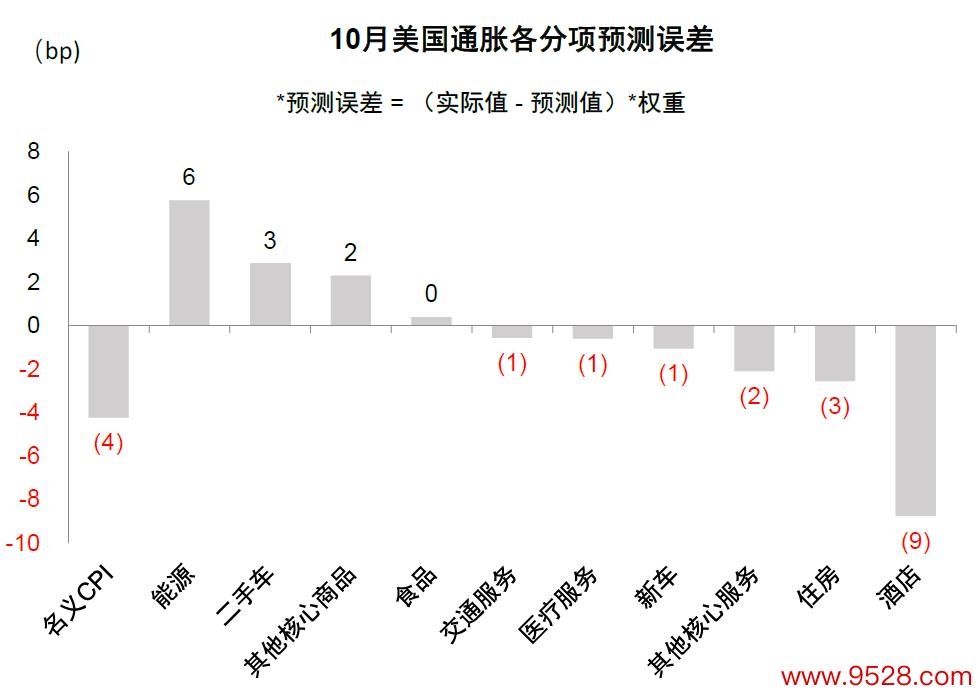

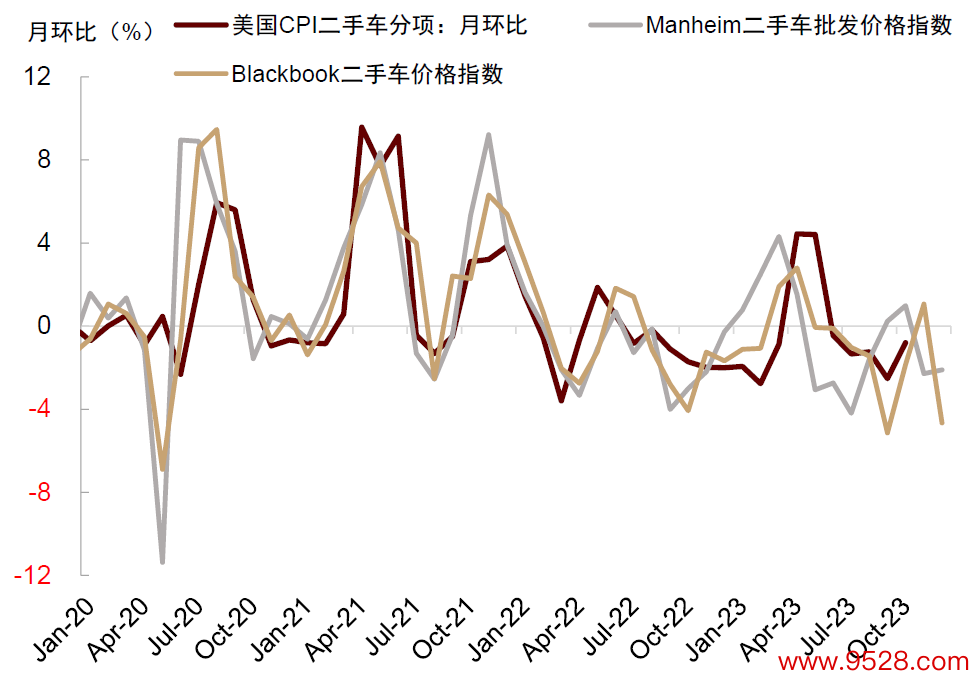

中枢通胀环比明显反弹,主要受到旅社、二手车、机票等高波动分项的阶段性反弹影响。畴昔2个月旅社价钱颠簸明显增大,是模子瞻望差错的主要开始,咱们仍是对统计模子进行相应修正,但数据相配扰动确乎可能镌汰瞻望精度。要是咱们对CPI的瞻望已毕,近似偏强的11月好意思国服务数据,可能导致降息预期阶段性降温,黄金、好意思债、国外股票或有阶段性调度风险。

图表:10月瞻望差错主要开始于旅社分项

府上开始:Haver,中金公司磋议部

图表:二手车批发价钱最初好意思国二手车CPI 1个月傍边

府上开始:Haver,BlackBook,Manheim,中金公司磋议部

往前看,统计滞后效应与经济增长转弱可能继续更动为通胀下行压力,咱们的统计模子知道好意思国CPI同比增速2024年在2%-3%运行,基本达到好意思联储政策目的水平(《新视角看通胀变数与金钱变局》)。

图表:好意思国2024年通胀增速瞻望

府上开始:Haver,中金公司磋议部

因此,即使本月通胀较强,能够率不会窜改好意思联储罢手加息的大标的,而是更多影响2024年降息预期。当今市集预期第一次降息时点为来岁5月。

图表:当今市集预期第一次降息时点为来岁5月

府上开始:Bloomberg,中金公司磋议部

跟着逾额储蓄继续浮滥、高利率的压制成果体现、与财政脉冲掉头下行,咱们提倡勿低估经济周期下行的非线性,勿低估好意思联储降息的时点和幅度,欺诈市集短期波动逢低增配好意思债,积极布局宽松交游。咱们测算出十年期好意思债利率平衡水平仅为3.5%(利率预期3%+期限溢价0.5%),仍有明显下行空间,况兼历史上好意思债在好意思联储加息周期收尾明显占优,因此咱们觉得好意思债利率下行大趋势远未收尾。近日黄金价钱一度打破2100好意思元/盎司,创出历史新高,考证了咱们的预判。咱们仍在战术上超配黄金,但洽商到现时点位水平,提倡生动调度仓位,静待深信性更高的加仓契机。咱们觉得国外股票估值太高,成立性价比低于债券,近期较强进展可能难以捏续,提倡督察低配。

图表:好意思国经济转弱具有非线性

府上开始:Haver,中金公司磋议部

图表:好意思股估值过高

注:戒指2023/12/9

府上开始:Haver,中金公司磋议部

12月金钱成立提倡图表:12月大类金钱成立提倡

府上开始:中金公司磋议部

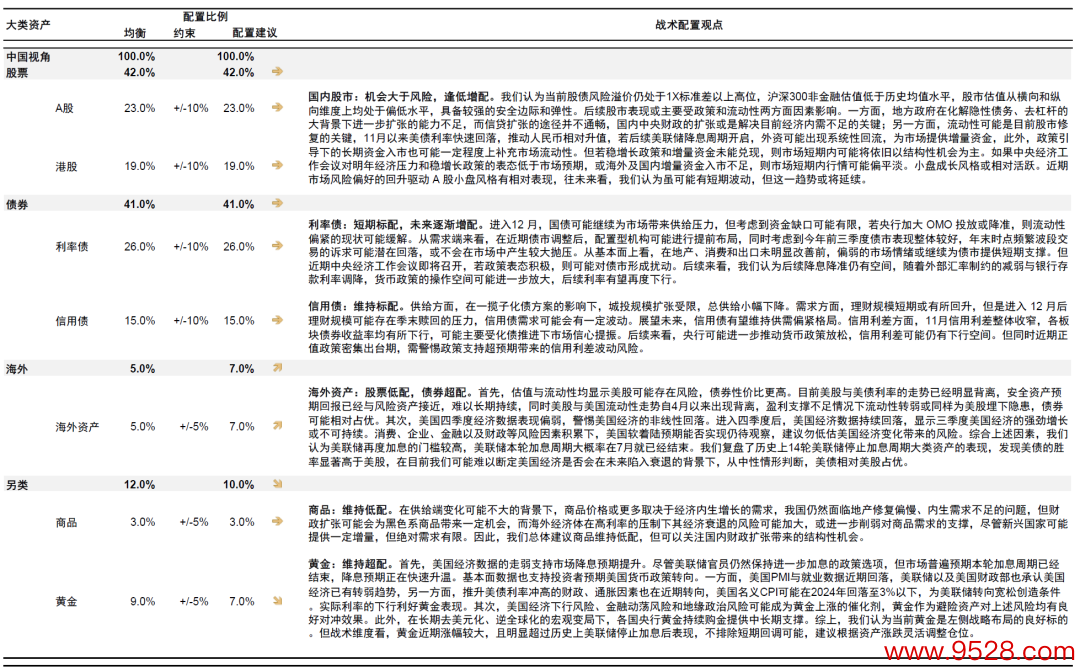

► 国内股票:契机大于风险,逢低增配

► 利率债:短期标配,未来从容增配

► 信用债:督察标配

► 国外金钱:低配股票,超配债券

► 商品:督察低配

► 黄金:督察超配

11月大类金钱进展回首畴昔一个月,大家金钱举座进展排序(好意思元计价)为:发达市集股票>好意思国股票>新兴市集股票>国内商品>好意思国国债>中国债券>黄金>中国A股>港股>0>国外商品>好意思元。国内方面,受经济建立斜率较缓、国外资金流出等身分影响,债市进展较强,股市偏弱,但商品在财政发力的预期下继续上行,玄色系相对占优。国外方面,好意思债利率在好意思国经济与通胀数据走弱,市集降息预期抬升影响下快速回落,月内降幅向上50bp,带动大家大类金钱价钱走强,股票金钱进展最佳,债市也受益于利率下行,但商品在需求预期偏弱以及原油价钱回落的激动下收跌。

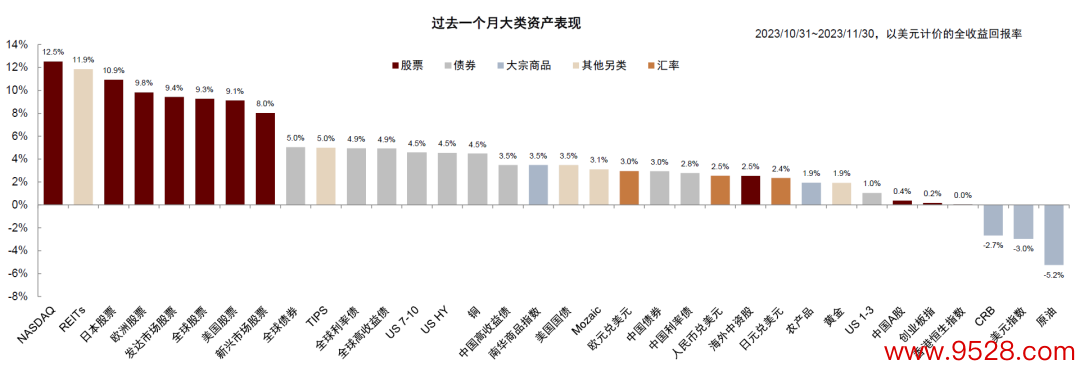

图表:11月大类金钱进展排序:股票>债券>商品

府上开始:Wind,Bloomberg,中金公司磋议部

1)股票方面,NASDAQ>好意思股> A股>港股。

2)债券方面,好意思国高收益债>中国高收益债>好意思国国债>中国利率债。

3)商品方面,国内商品强于国外,原油大幅下行。

4)外汇方面,欧元>东谈主民币>日元>好意思元。

本文作家:李昭、杨晓卿、屈博韬,开始:中金点睛,原文标题:《中金:好意思联储转向如何影响中国市集?》

李昭 执证编号:S0080523050001 开云kaiyun官方网站

杨晓卿 执证编号:S0080523040004

屈博韬 执证编号:S0080123080031

风险教唆及免责条目 市集有风险,投资需严慎。本文不组成个东谈主投资提倡,也未洽商到个别用户畸形的投资目的、财务气象或需要。用户应试虑本文中的任何主见、不雅点或论断是否适合其特定气象。据此投资,包袱自夸。